Su 13 milioni di condomini italiani, una quota difficile da quantificare — ma stimata su valori importanti dalle compagnie assicurative — è oggi scoperta o sottoassicurata. Il fenomeno si concentra nei condomini più piccoli, dove il "non costa abbastanza" o il "non è successo niente in trent'anni" hanno avuto la meglio sul buonsenso.

Il DDL 1816/2026 chiude la stagione della facoltatività. Tra le novità della riforma c'è l'obbligo di stipulare una polizza assicurativa condominiale per il perimento dell'edificio e per la responsabilità civile verso terzi. La misura è attesa da anni nel settore: era già pratica standard in molte realtà del Nord, mancava solo la cogenza nazionale.

Per l'amministratore, l'obbligo apre un fronte di lavoro nuovo (o consolida un fronte già aperto): selezionare polizze adeguate, monitorare le scadenze, gestire i rinnovi, coordinare le pratiche di sinistro. Ma soprattutto — e qui sta il valore di questo articolo — sapere cosa una polizza condominiale copre davvero, e cosa esclude sempre.

In questa guida: cosa dice il DDL 1816 sull'obbligo, le coperture standard di una polizza condominiale, le cinque esclusioni che i condòmini scoprono solo dopo il sinistro, come scegliere massimali adeguati, e il ruolo dell'amministratore nella gestione sinistri.

Indice

- Cosa prevede il DDL 1816 sull'obbligo

- Le tre coperture base di una polizza condominiale

- Le cinque esclusioni che fanno male

- Massimali: le soglie minime ragionevoli

- Il ruolo dell'amministratore nei sinistri

- Come tracciare polizze e scadenze nello studio

- FAQ

Cosa prevede il DDL 1816 sull'obbligo

Il DDL 1816/2026 introduce l'obbligo di stipulare una polizza assicurativa condominiale che copra:

- il perimento dell'edificio (incendio e rischi di danno strutturale);

- la responsabilità civile verso terzi (danni causati a soggetti diversi dal condominio).

L'obbligo grava sul condominio come ente, e operativamente sull'amministratore in nome e per conto. La mancata stipula configura un'omissione di adempimento che — nella formulazione attuale del DDL — è uno degli elementi rilevanti per la responsabilità professionale.

Da segnalare anche che il DDL prevede in parallelo:

- un quorum agevolato per le delibere su lavori obbligatori per legge connessi alla sicurezza (art. 1136 c.c. modificato);

- la detraibilità del 22% del compenso dell'amministratore per il condòmino sull'abitazione principale (fino a 500€).

L'obbligo assicurativo va letto nel contesto: una riforma che vuole rendere il condominio un soggetto più sicuro, meglio gestito e meno esposto a contenzioso. La polizza è il completamento naturale della filiera.

Stato dell'iter — Il DDL 1816/2026 è in esame in Commissione Giustizia del Senato (sede redigente). I tempi di approvazione sono mesi, non anni. Ma il consiglio è di iniziare a muoversi adesso: censire le polizze in essere, valutare le coperture, portare in assemblea le situazioni scoperte. Quando l'obbligo entrerà in vigore, vorrai trovarti già a posto.

Le tre coperture base di una polizza condominiale

Una polizza condominiale "base" è composta da tre garanzie principali. Vediamole una per una.

1. Globale fabbricati (incendio + danni materiali)

La garanzia globale fabbricati copre i danni materiali alle parti comuni dell'edificio. La copertura tipica include:

- Incendio ed eventi assimilati (esplosione, fumo, fuoco);

- Eventi atmosferici (grandine, vento, neve, gelo);

- Danni d'acqua (perdite da impianti, da tetti, da grondaie);

- Eventi sociopolitici (atti vandalici, scioperi, tumulti);

- Eventi naturali (terremoto, alluvione — spesso opzionali con sovrappremio).

La copertura "fabbricato" si estende per definizione alle parti comuni: muri portanti, tetti, scale, ascensori, impianti centralizzati, parti comuni interne. Le parti private (l'interno dei singoli appartamenti) sono, di regola, escluse dalla polizza condominiale e oggetto di polizze individuali dei condòmini.

Punto chiave: la maggior parte delle polizze condominiali è strutturata come valore intero o primo rischio assoluto. Le due formule hanno conseguenze molto diverse in caso di sinistro.

- Valore intero: si dichiara il valore di ricostruzione a nuovo dell'edificio. In caso di sinistro parziale, l'indennizzo è proporzionale al danno se il valore dichiarato è corretto. Se il valore è sottostimato, scatta la regola proporzionale (l'indennizzo viene ridotto in proporzione).

- Primo rischio assoluto: si pattuisce un massimale fisso. In caso di sinistro fino a quel massimale, l'indennizzo è pieno (al netto della franchigia). Niente regola proporzionale, ma il massimale di solito è inferiore al valore dell'edificio.

La scelta tra le due formule dipende dalle dimensioni del condominio, dal valore dell'edificio e dalla propensione al rischio. L'amministratore dovrebbe spiegare la differenza in assemblea, perché la maggior parte dei condòmini non la conosce.

2. Responsabilità civile (RC fabbricato + RC conduzione)

La RC condominiale copre i danni causati a soggetti terzi — incluso un singolo condòmino in alcune fattispecie — dal fabbricato o dalla sua conduzione.

Esempi tipici:

- Caduta di calcinacci sulla strada con danni alle persone o alle auto;

- Allagamento del piano terra causato da una rottura nelle parti comuni;

- Caduta di un condòmino sulle scale per pavimentazione difettosa;

- Danni causati dall'ascensore;

- Danni provocati a terzi durante lavori condominiali appaltati.

La RC è la copertura che chiude il rischio penale e civile dell'amministratore: senza RC, in caso di danno a terzi, la rivalsa va sui patrimoni personali dei condòmini (e, in casi di mala gestione, dell'amministratore).

3. Tutela legale

Garanzia spesso opzionale ma fortemente consigliata. Copre le spese legali del condominio (e in alcune polizze dell'amministratore) per:

- Recupero crediti verso morosi;

- Difesa in cause civili promosse contro il condominio;

- Spese peritali in caso di sinistro;

- Controversie con fornitori.

Il costo annuo della tutela legale è modesto rispetto al beneficio. Una sola causa per recupero crediti pagata dalla compagnia ammortizza diversi anni di premio.

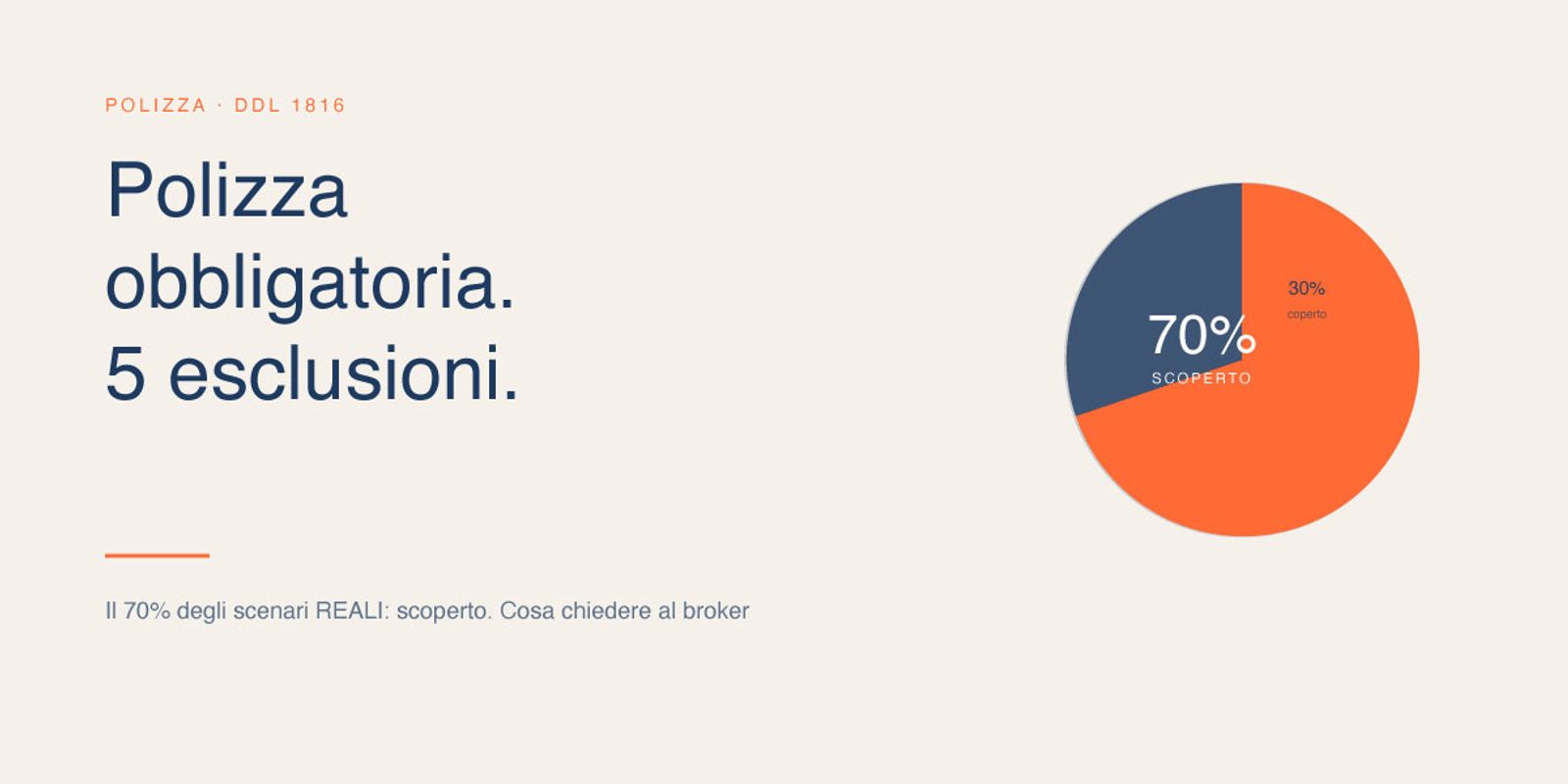

Le cinque esclusioni che fanno male

Adesso il punto che vale tutto questo articolo. Sapere cosa una polizza copre è utile. Sapere cosa esclude sistematicamente è ciò che ti salva la pelle in tribunale.

Esclusione 1: omissione di adempimenti obbligatori

Quasi tutte le polizze prevedono — con formulazioni diverse — l'esclusione o la riduzione della copertura quando il sinistro si verifica in presenza di omissione di adempimenti obbligatori per legge.

Esempi concreti:

- Incendio in un condominio senza CPI valido o con verifiche estintori scadute → l'assicurazione può rifiutare in tutto o in parte.

- Caso di legionellosi in un condominio senza risk assessment legionella o con analisi non eseguite → idem.

- Infortunio in ascensore con verifica biennale scaduta → idem.

Il meccanismo è quello classico: la compagnia, ricevuta la denuncia, attiva il proprio perito; il perito chiede la documentazione di sicurezza; se la documentazione manca, la compagnia ha gioco facile a invocare l'esclusione.

L'unica vera difesa è il dossier difensivo che abbiamo descritto negli articoli sul RAS e sull'antincendio: una raccolta strutturata, datata e immutabile delle evidenze di adempimento. Senza dossier, le esclusioni si applicano. Con dossier, no.

Esclusione 2: usura, manutenzione carente, vizi costruttivi

I danni che derivano da deterioramento progressivo, manutenzione carente o vizi costruttivi dell'edificio sono di regola esclusi. La polizza copre il sinistro improvviso e accidentale, non il degrado.

Esempi:

- Crollo di un solaio perché ammalorato da decenni → escluso.

- Allagamento da tubazione con corrosione conclamata → potenzialmente escluso.

- Distacco di intonaco per mancata manutenzione delle facciate → escluso.

La conseguenza pratica: le manutenzioni programmate non sono un costo, sono il presupposto perché l'assicurazione paghi quando serve.

Esclusione 3: dolo o colpa grave

Le polizze escludono di regola i danni causati dolosamente dal condominio o da chi ne ha la rappresentanza. Alcune polizze estendono l'esclusione alla colpa grave — formulazione che apre a contestazioni.

Per l'amministratore, il rischio è specifico: se la compagnia rinviene tracce di gestione manifestamente negligente (non semplice negligenza, ma colpa grave: omissioni reiterate, mancanza totale di documentazione, ignoramento di prescrizioni dei VVF), può invocare l'esclusione.

Esclusione 4: rischi catastrofali non sottoscritti

Terremoto, alluvione, eruzioni vulcaniche sono di regola esclusi dalle polizze base e disponibili solo come garanzie aggiuntive con sovrappremio.

Per l'amministratore in zone a rischio sismico o idrogeologico, è una valutazione strategica. La copertura aggiuntiva ha un costo, ma in caso di evento catastrofale fa la differenza tra "ricostruiamo" e "non ricostruiamo".

Esclusione 5: parti private

Già accennato: la polizza condominiale copre le parti comuni. Le parti private sono escluse, e i condòmini devono provvedere con polizze individuali.

C'è una zona grigia: i danni che dalle parti private si propagano alle parti comuni (es. perdita d'acqua in un appartamento che danneggia i muri portanti) o viceversa (es. perdita dal tetto comune che danneggia un appartamento). Qui la pratica assicurativa prevede meccanismi di rivalsa incrociata tra le compagnie.

Cosa rischi se la polizza è assente o sottoadeguata 1. In caso di sinistro, danno residuo a carico dei condòmini (e in via di rivalsa potenzialmente dell'amministratore). 2. Sotto il regime DDL 1816, omissione dell'obbligo di stipula → elemento rilevante per la responsabilità professionale. 3. Esposizione al rischio penale per i sinistri con conseguenze gravi. L'unica strategia sostenibile è una polizza adeguata + un dossier difensivo che neutralizzi le esclusioni.

Massimali: le soglie minime ragionevoli

Quanto deve essere alto il massimale di una polizza condominiale? La risposta breve è: dipende dal valore dell'edificio e dal tipo di rischi. La risposta lunga prevede di guardare a tre numeri distinti.

Valore di ricostruzione a nuovo

Per la garanzia globale fabbricati, il riferimento è il valore di ricostruzione a nuovo dell'edificio. Non il valore commerciale (di mercato), ma quanto costerebbe ricostruirlo identico oggi.

Stima orientativa (varia molto per zona e tipologia): per un edificio standard di civile abitazione si parla di range che possono andare da 1.500 a 2.500 euro al metro quadro coperto, esclusa l'area del terreno. Una perizia tecnica costa qualche centinaio di euro e mette al sicuro dalla regola proporzionale.

Massimale RC: la regola dei tre

Per la responsabilità civile, una buona pratica diffusa è il "massimale tre":

- 3 milioni per condomini piccoli/medi (fino a 20 unità);

- 5 milioni per condomini medi/grandi (20-50 unità);

- 10+ milioni per condomini grandi o con caratteristiche di rischio specifiche (autorimesse importanti, edifici alti).

Questi sono benchmark, non regole. La valutazione va fatta caso per caso, considerando il numero di persone potenzialmente esposte e la prossimità dell'edificio a strade, scuole, attività commerciali.

Franchigie e scoperti

Massimali alti senza franchigie ragionevoli costano molto. Massimali alti con franchigie sostenibili (es. 1.500–3.000 euro per sinistro, scoperti percentuali per garanzie specifiche) sono il compromesso tipico.

In assemblea, presentare due o tre preventivi comparativi è il modo più trasparente per scegliere. La sola comparazione dei premi è fuorviante: la polizza con il premio più basso può essere quella con i massimali più bassi e le franchigie più alte.

Il ruolo dell'amministratore nei sinistri

Quando avviene un sinistro, l'amministratore è il punto di contatto operativo tra il condominio, la compagnia, i condòmini e i terzi danneggiati. Il suo ruolo si articola in cinque fasi.

1. Denuncia tempestiva Le polizze prevedono termini stringenti per la denuncia (tipicamente 3 giorni dal sinistro o dalla conoscenza). L'amministratore deve denunciare alla compagnia, fornendo le prime informazioni utili. Il ritardo nella denuncia è motivo di esclusione o riduzione.

2. Conservazione delle prove Documenti, foto, video, testimonianze: tutto va raccolto e conservato. La compagnia manderà un proprio perito; finché non arriva, l'amministratore deve non alterare lo stato dei luoghi (oltre quanto necessario per limitare ulteriori danni).

3. Coordinamento con il perito assicurativo Il perito accerta la dinamica del sinistro, l'entità del danno, l'eventuale concorso di esclusioni. L'amministratore fornisce la documentazione di gestione condominiale, incluse le evidenze di adempimenti obbligatori.

4. Comunicazione ai condòmini Trasparente e tempestiva. Cosa è successo, cosa fa la compagnia, quali tempi attendere, quali eventuali quote a carico dei singoli per franchigie o esclusioni. La comunicazione "tardiva" o "frammentaria" è una delle prime cause di contenzioso post-sinistro.

5. Quietanza e chiusura Quando l'indennizzo è liquidato, l'amministratore quietanza la compagnia (firma di liberatoria). Va fatto solo dopo verifica che l'indennizzo copra effettivamente quanto pattuito.

Come tracciare polizze e scadenze nello studio

Su uno studio con 30, 50, 100 condomini, ognuno con almeno una polizza (a volte due o tre), tenere a mente scadenze, massimali, copertine, premi è impossibile. Serve un sistema.

Il sistema minimo è una scheda polizza per ogni condominio con:

- compagnia, numero polizza, agente di riferimento;

- date di stipula e di scadenza;

- premio annuo, formula di pagamento;

- garanzie attive, massimali, franchigie;

- copia digitale del fascicolo informativo e delle condizioni;

- storico sinistri.

Senza un sistema così, le polizze "scadute" sono il rischio più frequente: il rinnovo automatico della compagnia non c'è sempre, e una polizza scaduta significa scoperto totale nei giorni di vuoto.

FAQ

Le polizze condominiali esistenti restano valide quando entrerà in vigore il DDL 1816? Sì, se rispettano le caratteristiche minime previste dalla riforma (perimento edificio + RC verso terzi). Le polizze ben fatte oggi includono già queste due garanzie. Vanno rivedute le polizze "minimali" (es. solo incendio, senza RC) o sotto-massimalate. Anche i condomini oggi del tutto scoperti dovranno necessariamente stipulare.

Chi paga la polizza? Il condominio in quanto ente, con riparto tra i condòmini secondo le tabelle millesimali (di norma quelle generali, salvo casi specifici per coperture localizzate). La spesa rientra nelle quote ordinarie di gestione.

L'amministratore deve avere una sua polizza professionale? Esiste e si raccomanda fortemente la polizza di responsabilità civile professionale dell'amministratore, separata dalla polizza condominiale. Copre i danni che l'amministratore causa nell'esercizio della professione (errori, omissioni, ritardi). È diversa dalla polizza condominiale e non sostitutiva.

Cosa succede se l'assemblea non vuole stipulare la polizza obbligatoria? Quando il DDL 1816 entrerà in vigore, l'obbligo diventerà esigibile. Una delibera assembleare contraria sarebbe contraria a legge e quindi annullabile. L'amministratore può procedere alla stipula in via cautelativa, comunicandolo all'assemblea, e gestire il contenzioso interno con i condòmini riluttanti. L'esposizione professionale, in caso di sinistro su edificio scoperto, è personale dell'amministratore.

Posso scegliere io la compagnia? La scelta del fornitore è prerogativa dell'assemblea per impegni di spesa rilevanti. L'amministratore presenta tipicamente 2-3 preventivi comparativi e l'assemblea decide. Se l'amministratore ha un mandato in bianco (raro), può procedere autonomamente — ma è buona pratica documentare la comparazione di preventivi anche in questo caso.

Il valore dichiarato in polizza va aggiornato negli anni? Sì. Il valore di ricostruzione cambia nel tempo (inflazione dei costi di costruzione, ristrutturazioni che aumentano il valore). Le polizze migliori prevedono clausole di adeguamento automatico (es. al numero ISTAT). Vale la pena verificare la presenza di queste clausole.